Neben der Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor ist im Dezember 2019 auch die Verordnung zu EU-Referenzwerten für den klimabedingten Wandel, Paris abgestimmter EU-Referenzwerte sowie nachhaltigkeitsbezogener Offenlegungen für Referenzwerte im Amtsblatt der EU-Kommission veröffentlicht worden. Außerdem hat die TEG ihr Handbuch zum Report on Benchmarks vorgelegt. Der finale TEG-Bericht zum Thema war bereits im September des vorherigen Jahres fertig gestellt worden.

Die Verordnung zielt im Wesentlichen darauf, Mindeststandards für zwei unterschiedliche Klima-Benchmarks einzuführen, um Greenwashing entgegenzuwirken und über Offenlegungspflichten die Transparenz zu verbessern und Vergleichbarkeit zu ermöglichen. Außerdem soll es ESG-Offenlegungspflichten für alle Benchmarks geben.

Die EU-Verordnung umfasst damit in erster Linie:

- Die Einführung der folgenden Klimawandel-Referenzwerte

- EU-Referenzwert für den klimabedingten Wandel

- Paris-abgestimmter EU-Referenzwert

- Eine Pflicht für Referenzwerte und Referenzwertfamilien* offenzulegen, ob und wie die jeweilige Methode ESG-Faktoren berücksichtigt. Diese Anforderung müssen Referenzwert-Administratoren bis zum 30. April 2020 erfüllen.

Der EU-Referenzwert für den klimabedingten Wandel muss folgende Anforderungen erfüllen (vgl. 23a -> a) und b):

- seine zugrunde liegenden Vermögenswerte werden so ausgewählt und gewichtet oder ausgeschlossen, dass sich das daraus resultierende Referenzwert-Portfolio auf einem Dekarbonisierungszielpfad** befindet und

- es wurde nach Mindeststandards erstellt.

Der Paris-abgestimmter EU-Referenzwert muss folgende Anforderungen erfüllen (vgl. 23b -> a) und b):

- seine zugrunde liegenden Vermögenswerte werden so ausgewählt, gewichtet oder ausgeschlossen, dass die CO2-Emissionen des daraus resultierenden Referenzwert-Portfolios auf die Ziele des Pariser Klimaabkommens ausgerichtet sind.

- es wurde nach Mindeststandards erstellt.

- Durch die Tätigkeiten im Zusammenhang mit seinen zugrunde liegenden Vermögenswerten werden andere Ziele in den Bereichen Umwelt, Soziales und Governance nicht erheblich beeinträchtigt.

Anforderungen, die sich aus den beiden oben genannten Punkten ergeben, müssen Referenzwert-Administratoren bis zum 30. April 2020 erfüllen.

Zusätzlich müssen die Anbieter von EU-Referenzwerten für den klimabedingten Wandel bis zum 31. Dezember 2022 die zugrunde liegenden Vermögenswerte nach folgenden Anforderungen auswählen (vgl. Artikel 19b):

- Die Unternehmen legen messbare Unternehmensziele für die Verringerung von CO2-Emissionen offen, die innerhalb bestimmter Fristen zu erreichen sind,

- Die Unternehmen legen Daten zur Verringerung von CO2-Emissionen offen, die bis auf die Ebene maßgeblicher Tochtergesellschaften aufgeschlüsselt sind,

- Die Unternehmen legen jährliche Fortschrittsberichte vor,

- Die Tätigkeiten der zugrunde liegenden Vermögenswerte beeinträchtigen nicht erheblich andere ESG-Ziele.

In der EU ansässige Administratoren, die so genannte „signifikante Referenzwerte“ anbieten, sollen sich außerdem bis zum 1. Januar 2022 bemühen, einen oder mehrere Referenzwerte für den klimabedingten Wandel anzubieten (Artikel 19c).

Zusammenfassung wichtiger Fristen für Administratoren:

- Bis zum 30. April 2020 muss zu Referenzwerten und Referenzwertfamilien offengelegt werden, ob und wie die jeweilige Methode ESG-Faktoren berücksichtigt.

- Bis zum 30. April 2020 müssen die in der Verordnung formulierten Anforderungen für die beiden neuen Klima-Referenzwerte erfüllt werden.

- Bis zum 31. Dezember 2022 müssen die Anbieter von Referenzwerten für den klimabedingten Wandel zusätzliche Anforderungen gemäß Artikel 19b erfüllen.

- Bis zum 1. Januar 2022 sollen in der EU ansässige Administratoren, die so genannte „signifikante Referenzwerte“ anbieten, einen oder mehrere Referenzwerte für den klimabedingten Wandel anbieten.

Die EU-Kommission wird außerdem:

- Bis zum 1. April 2020 einen Bericht über die Auswirkungen der Benchmark-Verordnung auf Drittstaaten vorlegen.

- Bis zum 1. Januar 2021 ggf. einen delegierten Rechtsakt erlassen, der die Benchmark-Verordnung um die Benennung von Wirtschaftszweigen ergänzt, die keine messbaren Unternehmensziele zur Verringerung von CO2-Emission mit bestimmten Fristen haben.

- Vor dem 31. Dezember 2022 einen Bericht über die Realisierbarkeit eines „ESG-Referenzwertes“ vorlegen.

- Bis zum 31. Dezember 2022 die Mindeststandards für die EU-Referenzwerte für den klimabedingten Wandel und für Paris-abgestimmte EU-Referenzwerte überprüfen.

Zusätzlich zum TEG-Report zur technischen Umsetzung der Benchmark-Verordnung ist nun im Dezember 2019 auch ein Handbuch veröffentlicht worden, das in erster Linie häufig gestellte Fragen zu den beiden Klima-Benchmarks (Transition Benchmark und EU Paris-Aligned Benchmark) beantwortet. Es enthält außerdem ein Beispiel zum 7-Prozent-Reduktionspfad und umfangreiche Listen, wie sich der NACE-Code in anderen Systematisierungen aufschlüsselt.

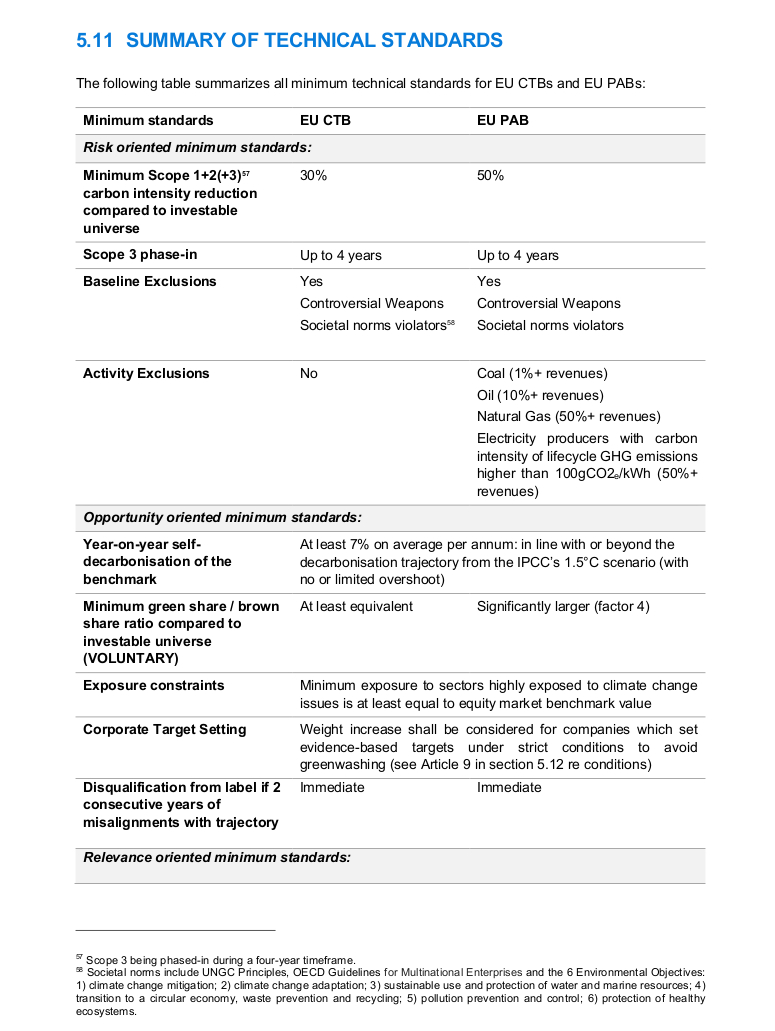

Eine gute Übersicht zu den technischen Standards des Referenzwerts für den klimabedingten Wandel (Climate Transition Benchmark – CTB) und den Paris-abgestimmter EU-Referenzwert (Paris-Aligned Benchmark – PAB) gibt die folgende Grafik aus dem TEG-Report (Seite 56):

*Ausgenommen sind Zinssatz- und Wechselkursreferenzwerte.

**Unter Dekarbonisierungszielpfad wird ein messbarer, wissenschaftsgestützter zeitgebundener Zielpfad zur Ausrichtung auf die Ziele des Übereinkommens von Paris durch die Verringerung der Scope-1-, Scope-2- und Scope-3-CO2-Emissionen verstanden (vgl. 23c).

Zum Download:

- Verordnung zur Änderung der Verordnung (EU) 2016/1011 hinsichtlich EU-Referenzwerten für den klimabedingten Wandel, hinsichtlich auf das Übereinkommen von Paris abgestimmter EU-Referenzwerte sowie hinsichtlich nachhaltigkeitsbezogener Offenlegungen für Referenzwerte

- Report on Benchmarks der TEG

- Zusammenfassung des Report on Benchmarks der TEG

- Handbook on climate benchmarks and benchmarks’ ESG disclosures der TEG