Ein im Mai 2021 veröffentlichtes wissenschaftliches Papier hat sich dem EU-Konzept der doppelten Materialität gewidmet und der Frage, wie dies mit dem Wesentlichkeits-Ansatz der Global Reporting Initiative vereinbar ist. Insgesamt leiten die Wissenschaftler und Wissenschaftlerinnen als Ergebnis ihrer Forschung 13 Erkenntnisse ab.

Die erste hiervon hält fest, dass die Identifikation der finanziell wesentlichen Faktoren für eine Organisation unvollständig bleibt, wenn nicht zuvor die wesentlichen Auswirkungen auf die nachhaltige Entwicklung analysiert worden sind. Eine weitere Erkenntnis ist, dass eine fehlende Offenlegung des Prozesses zur Bestimmung wesentlicher Themen sich negativ auf die Glaubwürdigkeit der Nachhaltigkeitsberichte auswirkt (alle 13 Punkte hier auf Seite 4).

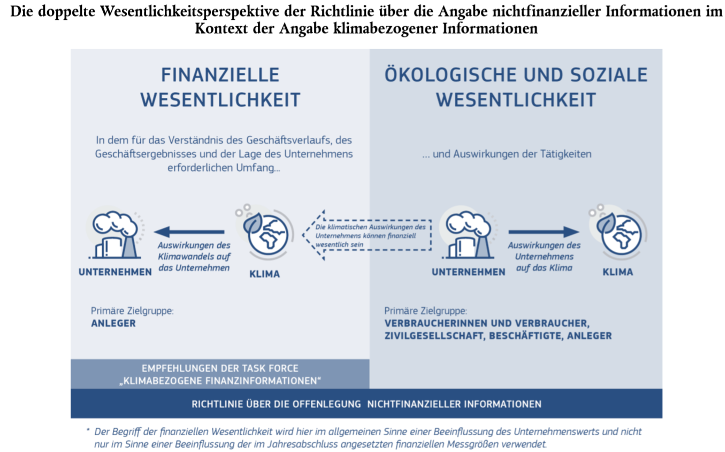

Konzept war bereits in der CSR-Richtlinie enthalten

Die EU hatte das Konzept der doppelten Materialität bereits 2014 in der CSR-Richtlinie angelegt. Dies wurde aber national meist restriktiv umgesetzt – häufig so, dass Themen erst dann die Wesentlichkeitsschnelle überschritten, wenn sie sowohl in der Perspektive der finanziellen Wesentlichkeit bzw. Materialität für die Organisation (Outside-In) als auch in der Perspektive der ökologischen und sozialen Wesentlichkeit (Inside-Out) als materiell identifiziert wurden.

Die EU-Kommission konkretisierte das Konzept daher in den Leitlinien für die Berichterstattung über nichtfinanzielle Informationen: Nachtrag zur klimabezogenen Berichterstattung (siehe Grafik).

Auch im Vorschlag für eine revidierte CSR-Richtlinie – die nicht mehr Non-Financial sondern Corporate Sustainability Reporting Directive (CSRD) heißen soll – wird das Konzept der doppelten Materialität bzw. Wesentlichkeit gestärkt. Eine Konsultation zur CSRD läuft noch bis zum 14. Juli.

Schlussfolgerung: gut für die nachhaltige Entwicklung – und den langfristigen finanziellen Erfolg

Eine zentrale Schlussfolgerung der Studie lautet: Die wesentlichen Auswirkungen einer Organisation auf die nachhaltige Entwicklung müsse der Ausgangspunkt sein, um Risiken und Auswirkungen der nachhaltigen Entwicklung auf finanzielle Aspekte zu bestimmen. Die Forschungsergebnisse seien eindeutig: Organisationen neigten dazu, die finanzielle Wesentlichkeit zu priorisieren. Ein Berichtssystem, das dies fördere, sei daher schädlich für die nachhaltige Entwicklung – und ironischerweise auch für den langfristigen finanziellen Erfolg.

Zur Studie: The double-materiality concept. Application and issues